Cách thức mua bán chứng quyền có bảo đảm trên sàn chứng khoán? Chơi chứng quyền có bảo đảm như thế nào? Hình thức chơi chứng quyền có bảo đảm

Chứng quyền có bảo đảm là gì?

Chứng quyền có bảo đảm (Covered warrant – CW) là một loại chứng khoán có tài sản đảm bảo do công ty chứng khoán phát hành và niêm yết trên Sàn giao dịch HSX. Nhà đầu tư trả phí cho CTCK để được quyền mua Chứng khoán cơ sở tại một mức giá và thời điểm xác định trước.

Chứng quyền có 2 loại là chứng quyền mua và chứng quyền bán. Tuy nhiên theo quy định hiện tại của UBCK và Sở giao dịch HSX thì các CTCK chỉ phép được phép phát hành Chứng quyền mua.

Các thông tin cơ bản của chứng quyền

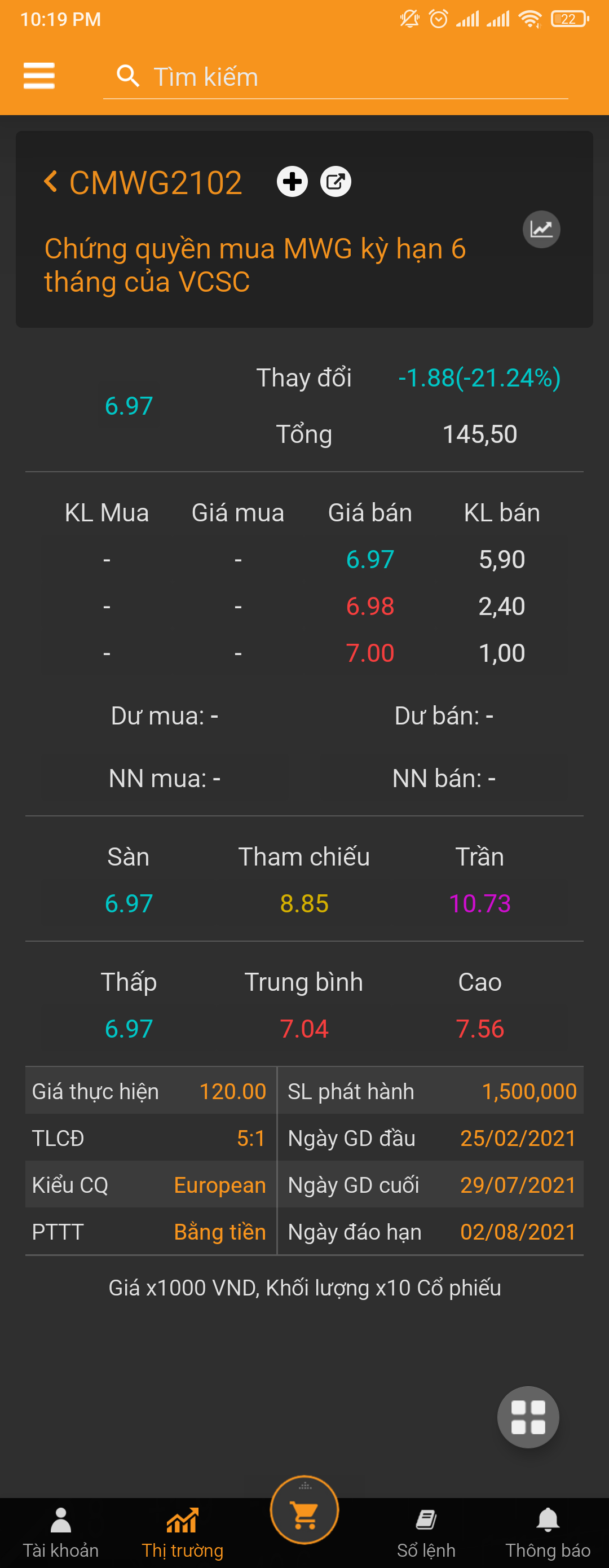

Theo quy định, chứng quyền có kỳ hạn từ 3-24 tháng. Các công ty chứng khoán trong đợt phát hành đầu tiên chủ yếu tập trung vào kỳ hạn 3 tháng, bên cạnh kỳ hạn 6 tháng. Dạng chứng quyền như sau: CMWG2102

Ý nghĩa các thông số chứng quyền

- Ký hiệu C: (trong CMWG2102) có ý nghĩa là chứng quyền mua

- MWG: là tài sản mà giá chứng quyền phụ thuộc vào đó cụ thể là chứng khoản của thế giới di động

- 2102: trong đó 21 là năm phát hành (2021) và 02 là số thứ tự chứng quyền được trung tâm lưu ký chứng khoán (VSD) cấp

- Giá chứng quyền: là chi phí nhà đầu tư bỏ ra nếu muốn sở hữu chứng quyền (tương tự giá chứng khoán cũng có giá trần và giá sàn)

- Giá thực hiện: Giá mua chứng khoán cơ sở khi chứng quyền đáo hạn (120 nghìn đồng)

- Giá thanh toán: Mức giá để xác định khoản tiền thanh toán cho nhà đầu tư vào thời điểm thực hiện quyền (tính bằng bình quân 5 giá phiên giao dịch liền trước ngày đáo hạn chứng quyền) được tổ chức phát hành (công ty chứng khoán) công bố vào ngày đáo hạn chứng quyền

- Tỷ lệ chuyển đổi: Số lượng chứng quyền nhà đầu tư cần có để mua 1 chứng khoán cơ sở (5:1)

- Ngày giao dịch cuối cùng: Hai ngày trước ngày đáo hạn chứng quyền. Sau ngày này, chứng quyền sẽ bị hủy niêm yết (31/07/2021)

- Ngày đáo hạn: Ngày cuối cùng người sở hữu chứng quyền được thực hiện quyền (02/08/2021)

- Ngày thanh toán: Ngày nhà đầu tư nhận được tiền thanh toán từ tổ chức phát hành cho chứng quyền có lãi

Giao dịch chứng quyền

Mua – Bán chứng quyền : Có 2 cách để nhà đầu tư mua chứng quyền: Mua trên thị trường sơ cấp (đăng ký mua trực tiếp từ tổ chức phát hành ) hoặc mua trên thị trường thứ cấp (mua trên sàn giao dịch sau khi chứng quyền niêm yết). Tương tự với giao dịch mua, nếu muốn bán chứng quyền, nhà đầu tư có thể bán cho tổ chức phát hành, bán lại cho nhà đầu tư khác qua sàn giao dịch hoặc chờ đến ngày chứng quyền đáo hạn, tổ chức phát hành sẽ hạch toán lời lỗ và thanh toán cho NĐT.

Tài khoản giao dịch: chứng quyền giao dịch như một cổ phiếu nên NĐT chứng quyền không cần mở mới tài khoản mà sử dụng chung tài khoản giao dịch chứng khoán cơ sở.

Thời gian giao dịch và các phiên đóng cửa, mở cửa sẽ tương tự như thời gian giao dịch cổ phiếu trên HOSE, với khối lượng giao dịch tối thiểu là 10 chứng quyền

Thời gian thanh toán: Bù trừ đa phương, T+2

Giá tham chiếu: Giá đóng cửa phiên giao dịch hôm trước sẽ là giá tham chiếu cho phiên giao dịch hôm sau.

Giá trần/sàn của chứng quyền: được xác định theo công thức sau:

Giá trần/sàn chứng quyền = Giá tham chiếu cứng quyền +/- (Giá CKCS*Biên độ dao động) / Tỷ lệ chuyển đổi

Ví dụ:

Giá chứng khoản MWG tại thời điểm tính là 134,800 đồng, biên độ dao động 7%. Giá tham chiếu CW là 8.850 đồng, tỷ lệ chuyển đổi 5:1

- Giá trần chứng quyền = 8.850 + (134,800*7%)/5 = 10.730 đồng

- Giá sàn sàn = 8.850 – (134,800*7%)/5 = 6.970 đồng

Ví dụ về chứng quyền

Ngày 01/03/2021, nhà đầu tư A mua 1,000 Chứng quyền trên cổ phiếu MWG (Giá hiện tại của FPT là 134.800 đồng) với các thông số sau:

- Tỷ lệ chuyển đổi: 5:1

- Thời hạn CW: 6 tháng

- Ngày đáo hạn: 02/08/2021

- Giá thực hiện 120.000 đồng

- Giá CW: 8.850 đồng/CW

Vậy số tiền nhà đầu tư A phải trả để mua 1,000 CW FPT là: 1000 * 1.900 = 8.850.000 đồng

Sau 02 tháng:

Giả sử giá một chứng quyền mua trên thị trường là 10.730 đồng. Nhà đầu tư có thể chốt lời bằng việc bán lại CW ngay thời điểm này trên sở giao dịch chứng khoán. Mức lời của nhà đầu tư = 1000 x (10.730-8.850)= 1.880.000 đồng

Vào ngày đáo hạn:

Giả sử nhà đầu tư nắm giữ đến ngày đáo hạn và giá thanh toán đối với cổ phiếu MWG là 140.000 đồng. Tổ chức phát hành sẽ thanh toán cho nhà đầu tư số tiền là: 1000/5*(140.000-120.000) = 4.000.000 đồng.

Mức lỗ của nhà đầu tư là: 4.000.000 đồng – 8.850.000 đồng ( tổng số tiền bỏ ra để sở hữu chứng quyền) = – 4.850.000 đồng

Các yếu tố ảnh hưởng đến giá chứng quyền

- Giá thị trường của chứng khoán cơ sở và giá thực hiện quyền: là hai yếu tố quan trọng để xác định giá trị nội tại của chứng quyền. Mức độ chênh lệch của hai yếu tố này sẽ tác động trực tiếp đến giá CW.

- Thời gian đáo hạn: thể hiện giá trị thời gian của CW, thời gian đáo hạn của CW càng dài thì giá trị của CW càng cao.

- Biến động giá chứng khoán cơ sở: là mức độ dao động giá của chứng khoán cơ sở. Nếu chứng khoán cơ sở có biên độ dao động giá càng cao thì khả năng tạo ra lợi nhuận của nhà đầu tư càng lớn (có nghĩa là nhiều khả năng xảy ra chênh lệch giữa giá chứng khoán cơ sở và giá thực hiện quyền), do đó giá của CW cũng cao.

- Lãi suất: Việc lãi suất tăng/giảm cũng tác động đến việc xác định giá của CW.

Ví dụ: khi nhà đầu tư mua một chứng quyền mua, nhà đầu tư đã trì hoãn việc thanh toán giá thực hiện cho đến ngày đáo hạn. Việc trì hoãn này đã tiết kiệm cho nhà đầu tư một khoản tiền so với việc trực tiếp mua chứng khoán cơ sở và khoản tiết kiệm này được hưởng thu nhập từ lãi suất. Khi lãi suất tăng, khoản thu nhập của nhà đầu tư sẽ lớn hơn. Do đó, nhà đầu tư phải trả nhiều tiền hơn cho CW mua và ít hơn đối với CW bán.

Lợi ích, rủi ro đầu tư vào chứng quyền

Lợi ích:

- Tỷ suất sinh lợi cao: CW có biên độ dao động giá lớn, về lý thuyết giá CW có thể biến động 100% – 200% hoặc hơn trong 1 ngày. Vậy kể từ khi nhà đầu tư mua CW đến ngày CW về (T+2) hoàn toàn có thể nhân đôi, nhân ba tài khoản. Điều này là không thể với Chứng khoán cơ sở do biên độ dao động 1 ngày chỉ là 7% – 15% tùy vào sàn giao dịch HNX, HSX hay Upcom

- Xác định mức lỗ tối đa, lãi không giới hạn: nếu như giá chứng khoán cơ sở không đi theo dự kiến thì nhà đầu tư chỉ chịu lỗ tối đa bằng với phần phí mua chứng quyền. Phần phí này chỉ bằng 7% – 15% giá mua CKCS.

- Giao dịch dễ dàng, tương tự như chứng khoán cơ sở: nhà đầu tư có thể mua bán chứng quyền trên tài khoản chứng khoán cơ sở mà không cần mở tài khoản mới. NĐT không cần mở tài khoản Chứng khoán tại CTCK phát hành CW vẫn có thể giao dịch được CW đó trên sàn.

- Vốn đầu tư thấp so với mua chứng khoán cơ sở: thay vì phải bỏ ra một số tiền lớn để mua chứng khoán cơ sở, nhà đầu tư có thể mua chứng quyền với mức vốn bỏ ra chỉ bằng một phần nhỏ (7%-15%).

- Không giới hạn tỷ lệ sở hữu của nhà đầu tư nước ngoài: thanh toán tại ngày đáo hạn bằng tiền mặt do đó nhà đầu tư nước ngoài có thể tham gia mua chứng quyền của những cổ phiếu đã hết room.

Rủi ro:

- Mất phí mua chứng quyền: nếu như tại ngày đáo hạn giá thanh toán (bình quân 5 phiên giao dịch cuối cùng trước ngày đáo hạn) nhỏ hơn hoặc bằng giá thực hiện chứng quyền đối với chứng quyền mua thì nhà đầu tư sẽ không được nhận thanh toán chênh lệch và mất toàn bộ phần phí mua chứng quyền.

- Biến động mạnh theo giá chứng khoán cơ sở: do chứng quyền có đòn bẩy cao nên giá chứng quyền biến động mạnh theo giá chứng khoán cơ sở. Ví dụ, giá cổ phiếu A là 100 nghìn có biên độ giá trong ngày từ 93 – 107, giá chứng quyền của cổ phiếu A là 8 nghìn có biên độ giá trần sàn từ 1 – 15 nghìn.

- Vòng đời giới hạn: Tại thời điểm đáo hạn nhà đầu tư sẽ nhận được phần lãi chênh lệch (nếu có) từ Tổ chức phát hành CW. Sau đáo hạn, CW sẽ không còn niêm yết trên sàn chứng khoán và không còn giá trị.

- Tổ chức phát hành mất khả năng thanh toán: Tổ chức phát hành có nghĩa vụ bắt buộc thanh toán phần chênh lệch lãi cho nhà đầu tư tại thời điểm đáo hạn do đó nhà đầu tư chịu rủi ro không nhận được phần này nếu tổ chức phát hành mất khả năng thanh toán. Để bảo vệ nhà đầu tư, Ủy ban chứng khoán đưa ra quy định phòng ngừa rủi ro và đặt cọc thanh toán như sau: Tổ chức phát hành phải mua vào chứng khoán cơ sở để phòng ngừa rủi ro giá lên cho chứng quyền mua và phải đặt cọc 50% số tiền thu được từ phát hành chứng quyền.